Додаток

Розрахунок втрат споживача від протекціонізму та прогнозної кількості продажів за умов скасування акцизного податку.

Попри теоретично просту економічну модель, розрахунок становив методологічно непросту та дуже працемістку задачу, надто зважаючи на брак даних.

Найскладнішим методологічним питанням виявилося визначення «товару» та його «ціни», адже уживані автомобілі – це далеко не гомогенний товар, вони відрізняються в залежності від марки, моделі, об’єму двигуна, комплектації, року випуску, пробігу, стану, походження, тощо – і усі ці характеристики впливають на ціну. Отже, насправді, ми маємо справу з «сумішшю» товарів, і від пропорцій цієї суміші залежать як середня ціна, так і середня якість. Більше того, якщо навіть узяти конкретну модель з певними характеристиками, то у 2019-му вона мусить коштувати дешевше, ніж за п’ять років до того – просто тому, що з віком автомобіль застаріває морально та фізично (окрім колекційних).

Тому у якості «гомогенного» товару було взято автомобілі за тією самою ціною у Німеччині з тим, аби потому порівнювати ціни в Україні на приблизно однакові за ціною німецькі авто у різних умовах. В такому разі, моделі, подібні до зображеної на графік 7 мали би бути обраховані по кожному діапазону цін, а потому результати складені та усереднені. Проте, оскільки ми не знаємо особливостей еластичності попиту у різних цінових сегментах, а також не можемо врахувати нерівномірність впливу акцизу на ціни (оскільки він не прив’язаний до цін), то єдиний фактор, який можна врахувати – це перевищення ціни в Україні над закордонною ціною, Р0-М. А вона виявилася доволі стабільною у широкому діапазоні цін.

Також, на практиці виявилося, що покупців побільшало не стільки тому, що впали ціни – середня ціна на уживані авто (без урахування радянських) впала не надто сильно, скільки тому, що за цю ціну тепер, завдяки імпорту, можна придбати кращі автомобілі, «без пробігу по Україні», та які у Німеччині коштують дорожче. Отже, з неявним урахуванням фактору якості можна припустити, що сукупний попит в нашому випадку залежить не стільки від середньої ціни, скільки від середньозваженої різниці в цінах між українським та закордонним ринками, яку і було розраховано.

Заради скорочення обсягу роботи із збирання цін (яку довелося виконувати переважно вручну) на основі генеральної сукупності було зроблено репрезентативні (з запасом) випадкові вибірки.

Дані

За основу було взято відомості про транспорті засоби та їх власників, розпорядником яких є МВС України, та які були опубліковані на порталі відкритих даних. Ці бази даних містять інформацію щодо продажів автомобілів на внутрішньому ринку, проте не охоплюють весь ринок, оскільки частина продажів здійснюється без переоформлення, за довіреністю та «по техпаспорту». Ймовірно, таких було більше у 2014 р., оскільки з того часу процедуру переоформлення було спрощено. На жаль, жодного способу порахувати такі «продажі» не існує, тому довелося – слідом за усіма іншими дослідниками ринку – користуватися наявними даними. Ці бази містять обмежену інформацію щодо марки, моделі, року випуску, типу двигуна за видом пального, та його об’єму. Пробіг при цьому не фіксується, але навіть якби він був зазначений, ці дані в умовах України не є достовірними.

З цих баз було зроблено репрезентативні вибірки. Перед формуванням вибірки бази було вичищено від тих марок, які відсутні на німецькому ринку, і, відповідно не імпортувалися і не могли імпортуватися в Україну як вживані, а також електромобілів, і тих авто, які було ймовірно завезено вантажними і в подальшому переобладнані у пасажирські. Далі, з метою зменшити статистичні похибки та випадки недоступності даних, усі решту було згруповано по модельних роках/ поколіннях (джерелом виступали відповідні сторінки Вікіпедії), і на основі генеральної сукупності складено репрезентативні вибіркидля кожногозроків. Їхній початковий розмір становив по 2000 записів з тим, аби вони були з запасом репрезентативними на випадок, якщо доведеться розглядати окремо декілька діапазонів (до п’яти) з різними значеннями цінового розриву.

Ціни на авто в Україні за 2014 рік зведені з журналів оголошень «Автобазар» за січень-грудень 2014 року. Вони збиралися вручну, при цьому виписувалися та усереднювалися для кожної з біл ыш е 500 модифікацій, які увійшли до вибірки. Інформацію щодо цін у ЄС за 2014 р. довелося також в ручному режимі шукати у каталогах SchwakeListe за грудень 2014 року; а дані за 2019 – взято із калькулятора митної вартості та платежів при митному оформленні автомобіля Державної митної служби (з усередненням по роках випуску), як менш працемісткого, ніж SchwakeListe (проводився вибірковий контроль шляхом порівняння цін на окремі модифікації). Середні ціни продажу в Україні 2019 р. було люб’язно надано найбільшим в Україні автомобільним маркет- плейсом АиТО^ІА.

Аналі з даних показав, що у високому ціновому сегменті (вище 16 тис. долл. по ціні в Україні) спостерігається багато аномалій, які потребують додаткового вивчення, яке не було предметом даної роботи. Тому, зважаючи на наявну структуру ринку, було вирішено не розглядати цей сегмент взагалі, оскільки він не складає помітної частини ані внутрішнього ринку, ані імпорту (середня митна вартість у 2019 р. була менше 4 тис. долл., що відповідає цінам в Україні на рівні 8 тис. долл., вдвічі менше за бар’єр відсікання). Також аномалії спостерігалися у сегменті до 3000 долл., а у 2014 р. він був мало представлений. Слід зазначити, що акциз на авто, який є основним предметом дослідження, мало і тільки опосередковано впливає на ці сегменти. Для авто дешевів е 3000 долл. навіть за відсутності акцизу важливою, якщо не заборонною, перешкодою є фіксовані витрати на доставку, описані нижче – так, що ціна імпортного автомобілю цієї цінової категорії з урахуванням усіх витрат вже зараз часто більша за наявну внутрішню (хоча, в окремих випадках це може компенсуватися станом – але відповідні дані відсутні). Для дорогих авто (зде0 ільшого – відносно нових) діючий акциз не становить суттєвої перешкоди завдяки своєму регресивному характеру, також його вага зменшується пропорцій но ціні машини.

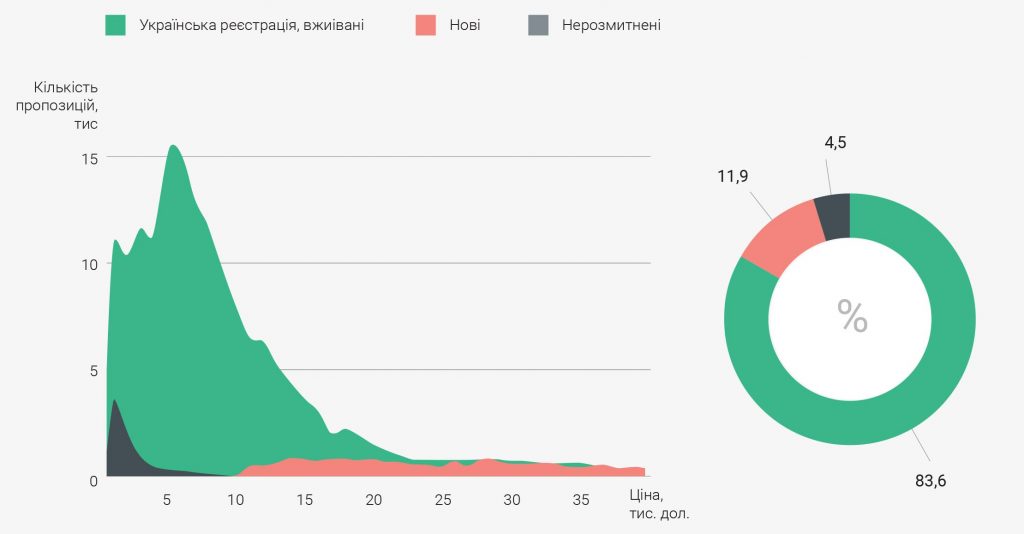

Рис. 1д. Структура активної частини автомобільного ринку України (на основі продажів)у 2019 р.

Джерело: auto.ria

Повноцінні дані вдалося зібрати для 1151 запис для 2014 р. та 1030 – 2019-го, що є цілком достатньо як для узагальнення на генеральну сукупність, так і для статистичного аналізу всередині вибірки.

Обрахунки

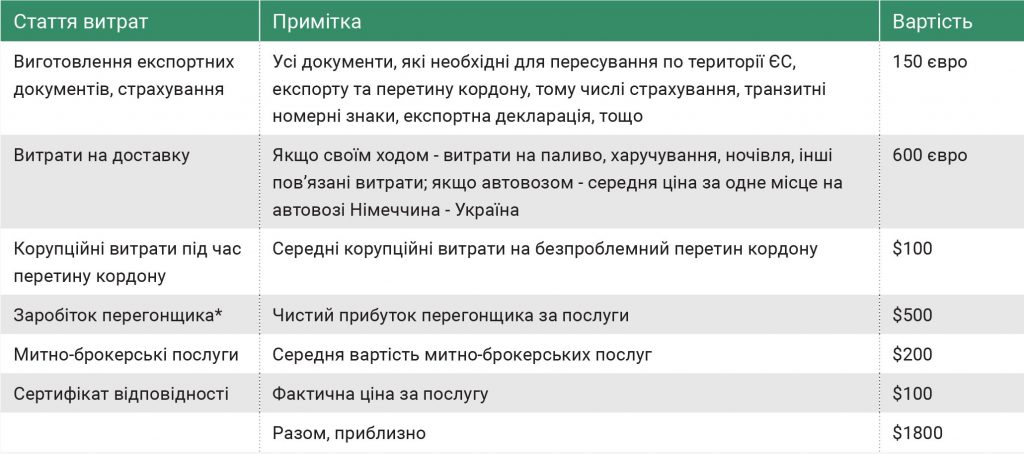

Розрахунки виконувалися на базі простої моделі, коротко описаної в основному тексті та зображеної графічно на графік 7. На базі цін, зібраних як описано вище, було розраховано паритетні ціни в Україні, що включають мито, ПДВ на митну вартість з урахуванням мита (але без урахування акцизу) та 5% (в середньому) збору до Пенсійного Фонду під час першої реєстрації. Також враховано вартість логістики, що складається з наступних компонентів:

* оскільки ми брали для порівняння ціни продажу в Україні, вони вказуються в об’явах з розрахунком на певний заробіток. Вартість доставки для тих, хто вирішив виконувати цю роботу власноруч, може бути дещо меншою, але, в такому разі, це включає витрати часу.

В результаті, було отримано ціни, яких можна було б очікувати в Україні в разі скасування акцизу. Саме їх коректно брати у якості «ціни імпортного товару» М. Звичайно, різниця з цінами українського ринку коливається у широких межах, особливо у 2014 р., коли ринок був далекий від рівноваги. Але попри велику варіацію, усереднені значення величини цінового розриву залишаються доволі стабільними впродовж усього діапазону. Статистичній зв’язок з паритетною ціною дуже слабкий або відсутній: R2 не перевищує 10%.

Результат: для 2014 р. ціновий розрив між ринковою та паритетною цінами становив близько 2 800 долл., а у 2019-м – близько 1600 долл., і ця різниця є статистично значимою t-статистика = -4.92). Отже, можна стверджувати, що часткове відкриття ринку у 2019 р. зменшило ціновий розрив у сегменті середніх цін на 1200 долл. трохи менше ніж вдвічі. Ця різниця в сукупності з пониженням екологічних стандартів «Євро-5» до «Євро-2» на вживані легкові авто, виявилася достатньою, аби протягом 2019 року в Україну було легально імпортовано близько 420 тис. уживаних авто (з них лише близько 150 тисяч — колишні «євробляхи»), а з січня по вересень 2020 включно – ще 262 тисячі. Обсяг легального ринку в цілому збільшився з 436 тис. продажів у 2014 до 874 тис. у 2019 – тобто, вдвічі. Як легко бачити, збільшення обсягів офіційного продажу майже точно відповідає збільшенню обсягів легального імпорту.

Отже, з урахуванням даних 2020 року (тобто без відкладеного попиту, який частково був задоволений на початку 2019 року за рахунок легалізації так званих “євроблях”), можна консервативно оцінити обсяг імпорту у 350 тис. легкових вживаних авто на рік. Відповідно, у разі скасування акцизу (тобто, якщо ціновий розрив зникне), у консервативному сценарії можна розраховувати на подвоєння легального імпорту вживаних легковиків до 700 тис., а в оптимістичному (якщо буквально трактувати модель графік 7) – на подвоєння ринку, тобто, збільшення до 1700 тис. продажів, в основному за рахунок імпорту. Проте такий сценарій здається мало реалістичним, тому надалі розглядатиметься консервативний сценарій, за яким ринок має потенціал зрости до 1-1.2 млн продажів, з яких 600-800 тис. буде становити імпорт.

У той же час, не варто відкидати інші сегменти автомобільного ринку. Існуюче законодавство обмежує імпорт вживаних автобусів, тягачів, вантажівок та малої комерційної техніки екологічним стандартом «Євро-5». Крім цього, акцизний збір на такі види транспортних засобів, що старші 5 років, розраховується із коефіцієнтом 40 і фактично є заборонним. Саме тому скасування акцизного збору в парі із імплементацією європейського досвіду та застосування екологічних стандартів «Євро» виключно для нових авто, може розблокувати ще суттєвий сегмент імпорту інших видів техніки. Який, окрім цього, створює значну додану вартість української економіки, адже використовується бізнесом. Проте цей аспект потребує додаткових досліджень та обрахунків.